資料・お問合せ

資料・お問合せ 0120-661-789

0120-661-789

依頼形態

全て任せて自分は考えたくない

一緒に考えてほしい

最小限必要なものだけ頼みたい

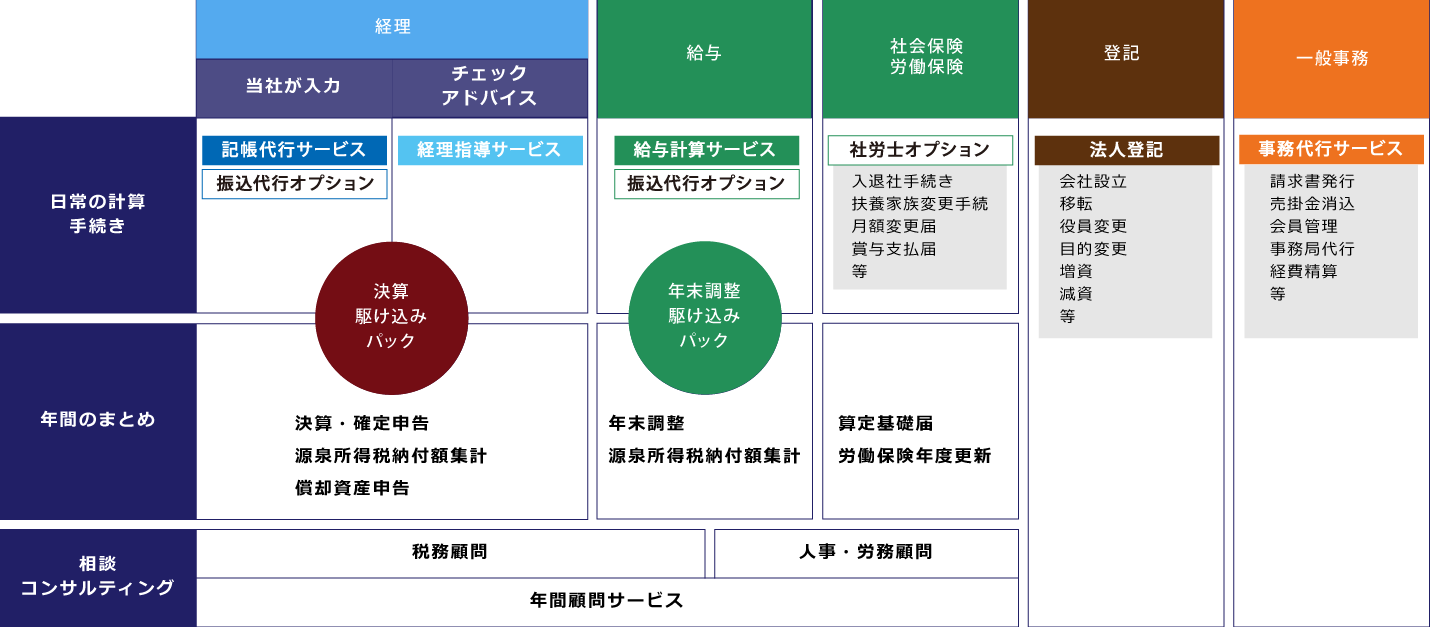

中小企業・個人事業者にとって必要な経理・給与計算を、社長の代わりに考え、代行するのがバックオフィスです。

社長の代わりに考えるコンサルタント

業務のマニュアル化と分業・チェック体制による正確な処理

管理系のことならほぼ全てをカバーするワンストップサービス

※一部、グループ会社・パートナーにより実施される業務を含みます。

全て任せて自分は考えたくない

一緒に考えてほしい

最小限必要なものだけ頼みたい

なるべく何もやりたくない

やった後のチェックを頼みたい

アドバイスだけもらいたい

毎月

決算時のみ

それ以外の定期(毎週等)

社内に来てほしい

資料を送って処理を依頼する

顔を合わせて相談したい

過去の未処理がたまっている

過去の間違いを修正したい

過去の処理に不明点がある

年間顧問料1万円キャンペーン